「15年後の彼女たちのために」ある院長が中退共を選んだ、優しすぎる理由。

FP3級を合格し、今は2級の勉強に励む毎日を送っています。

3級が制度の「さわり」なら、2級は一歩踏み込んだ「深掘り」。

内容の難しさに正直、何度も頭を抱えそうになっています……。

そんな中、テキストの文字を追うだけではイメージが湧かなかった、ある「制度」に実際に出会う機会がありました。

それが、中小企業退職金共済(中退共)

(個人経営のクリニックで入っているところなんて、そうそうないだろうな)

勉強しながらどこか遠い世界の話だと思っていた私が出会ったのは、ある地方の50代の院長先生でした。

その先生が、なぜスタッフのためにこの制度を選んだのか。

そこには、FPのテキストには載っていない、あまりにも温かくて、思わず涙がこぼれそうになる「理由」があったんです。

今回は歯科衛生士として、そしてFP受験生として。

ある院長先生の、中退共という選択についてお話しさせてください。

Contents

なぜその先生は「中退共」を選んだのか?

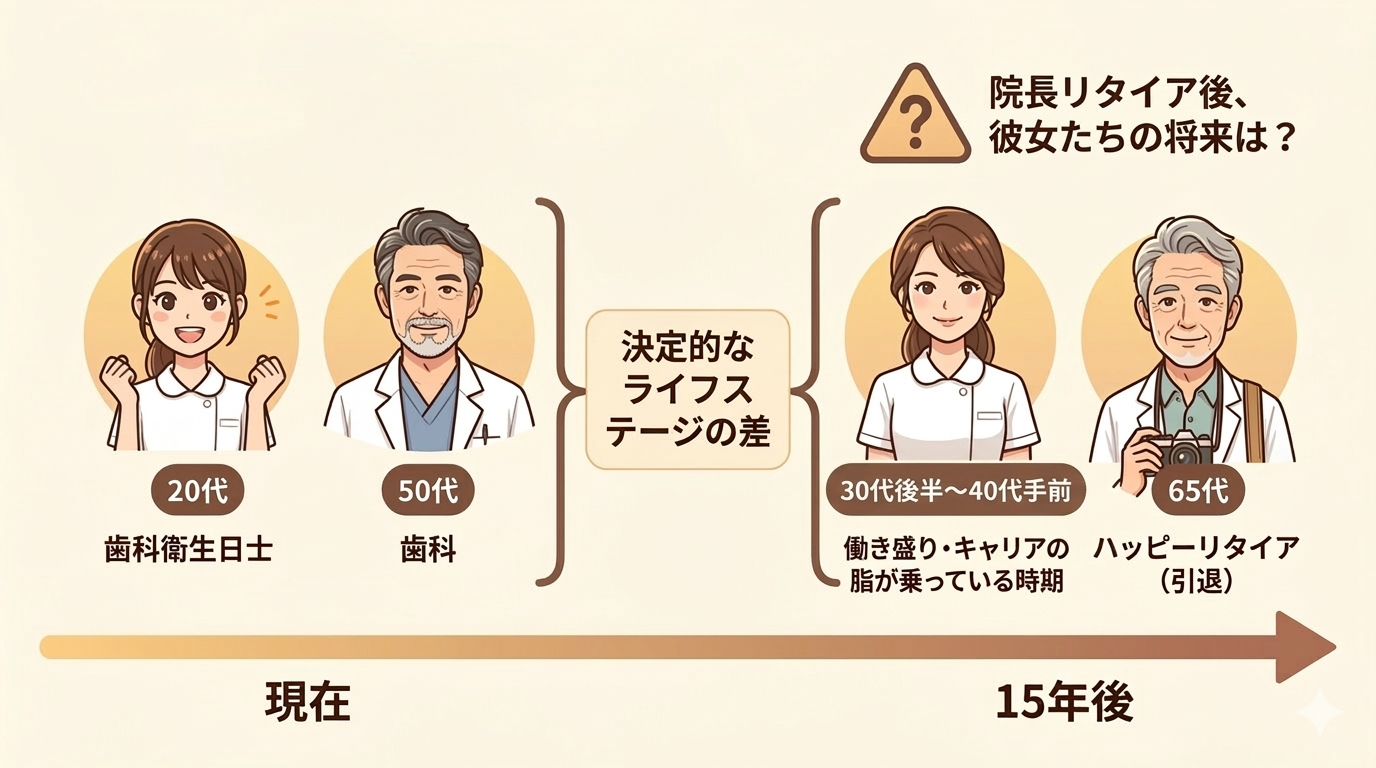

「自分が引退するとき、彼女たちはまだ30代後半から40代手前。人生で一番お金がかかる時期かもしれないし、キャリアの脂が乗っている時期でもある。そのときに路頭に迷わせたくないんだよね」

穏やかにそう話す院長先生の言葉に、私は胸が熱くなりました。

先生が「中退共(中小企業退職金共済)」を選んだ理由は、単なる福利厚生の充実や節税のためではありませんでした。

そこには、15年後の未来を見据えた、スタッフへの深い「親心」があったんです。

「自分の終わり」をスタッフの「始まり」にしないために

院長先生は今50歳。

あと15年ほどでリタイアを考えていらっしゃいます。

でも、20代のスタッフにとっての15年後は、まだ40代手前。

もし何の備えもなく閉院の日を迎えたら?

先生は「自分の代が終わるときに、彼女たちのキャリアまで無理やり終わらせたくない」と考えていたんです。

地方という環境と、誠実な教育への責任

「地方だと、東京みたいに求人が溢れているわけじゃない。それに、うちはグレーなことは一切させない方針だから、ある意味『外の世界』を知らずに育つ子もいるかもしれない」

院長先生は、自分の教えが「この医院でしか通用しないもの」になってしまう可能性まで心配していました。

だからこそ、もし別の道へ進むことになっても、次のステップへの「軍資金(退職金)」があれば、彼女たちは心に余裕を持って次の一歩を踏み出せる。

中退共という「国が管理する、持ち運び可能な退職金」は、先生がスタッフに贈る『15年後の自由への切符』だったんです。

「今」ではなく「ずっと先」を愛するということ

「今、給料を少し上げるのは簡単。でも、本当に彼女たちの人生を考えるなら、僕がいなくなった後のことまで準備してあげるのが、経営者としての最後の仕事だと思ってるんだ」

FPのテキストを開けば、中退共のメリットとして「節税」や「助成金」という言葉が並んでいます。

でも、目の前の院長先生が語ったのは、そんな数字の話ではなく、一人の人間が別の誰かの人生を背負うという、圧倒的な「覚悟」でした。

【FP解説】中退共(中小企業退職金共済)のメリット・デメリット

「スタッフに退職金を出してあげたいけど、大きな固定費になるのは不安…」という先生のために、FPの視点でポイントをまとめました。

メリット:院長先生(医院)側

- 掛金が全額「非課税」: 法人なら損金、個人事業主なら必要経費として全額認められるので、節税効果があります。

- 国からの手厚い助成: 初めて加入する場合、国が掛金の一部を肩代わりしてくれる期間があります[掛金月額の2分の1(従業員ごと上限 5,000円)を加入後4か月目から1年間、国が助成](これが結構大きい!)

- 管理がめちゃくちゃ楽: 掛金は口座振替で自動積み立て。退職金の手続きも機構とスタッフが直接行うので、先生の手間が増えません。

- 「ホワイト医院」の証明: 「うちは国が保証する退職金制度があるよ」と言えるのは、求人において最強の武器になります!

デメリット:知っておくべき注意点

- 掛金は「掛け捨て」ではない: 一度支払った掛金は、基本的に事業主(先生)には戻ってきません。あくまでスタッフへの退職金専用です。

- 短期離職には不向き: 加入して1年未満で辞めた場合、スタッフに退職金は支給されません(掛金が無駄になってしまうリスク)。

- 懲戒解雇でも全額支給が原則: 深刻なトラブルで辞める場合でも、先生の判断で退職金をゼロにすることは基本的に難しいという側面があります。

長く一緒に働きたいスタッフがいる先生にとっては、税金面でも精神面でも最高の選択肢です。

でも、「入れ替わりが激しい」時期には少し慎重になったほうがいいかもしれません。

採用難の歯科業界において、しっかりした退職金制度はスタッフの定着(離職防止)に役立ちます。

私も退職金はないものだと思って働いていたので、この制度は勉強してなかったらしらなかったです。

なので、求人募集に書いてあるとおっ?!となります。

エピソードでお話しした先生が、なぜ数ある運用や積立の中で「中退共」を選んだのか。

FPの視点でその裏側を深掘りすると、そこには「医院の出口戦略」と「スタッフの守り方」の完璧な一致がありました。

「自分の引退=スタッフの解雇」という現実への備え

個人経営のクリニックにおいて、院長の引退はスタッフにとって「突然の失職」を意味します。

その時、先生のポケットマネーから数百万円の退職金を一度に出すのは経営上大きなリスク。

中退共で「外出し」して積み立てておくことは、先生自身の老後資金を守りつつ、スタッフに確実にまとまったお金を渡せる、お互いにとって一番安全な方法なんです。

「グレーなことをさせない」からこそ必要な「武器」

その先生が言った「他で何もできない子になるかも」という言葉。

これは「真っ当な医療」を貫く先生の誇りです。

流行りの自費診療や過度なアップセルに頼らず、誠実な診療を教え込まれたスタッフは、歯科衛生士としての宝です。

でも、もし再就職が必要になった時、中退共でもらえる「まとまった退職金」があれば、彼女たちは焦って変な職場を選ばず、また誠実な職場を探すための「時間」を買うことができる。

節税を「スタッフの資産」に変換する賢さ

ただ税金を払うくらいなら、それをスタッフの将来の資産に変える。

FP2級で学ぶ「タックスプランニング」「ライフプランニング」「リスク管理」の知識は、単なる数字のパズルじゃありません。

「国が用意してくれた非課税枠を、大切な人のためにどう使うか」という経営者の決意の形なんだと、私は今回教わりました。

最後に、先生方へ

「15年後、私はここにいないけれど、君たちの人生は続いていく」

そんなメッセージを、制度という形にして残せるのが中退共です。

福利厚生を整えることは、単なるコストではありません。

先生が引退するその日まで、スタッフが「この医院で、この先生と働けてよかった」と安心して全力投球できるための、未来への投資なのだと私は信じています。

個人のマネー相談はこちら

▶オンラインで気軽に聞けちゃう「貯蓄のこと」「保険のこと」【マネマッチ】

![]()

PR