個人クリニック勤務のDHこそ必見!iDeCoで「自分専用の退職金」を作る方法

今働いているクリニック、退職金いくら出るか知っていますか?

というか、無いものと思ってます。

出たとしても期待しない額、その額を超えてきたら本当にラッキー、そのくらいです。

私が退職金にこだわっていない理由は、自分でイデコで退職金作っているからです。

Contents

歯科衛生士こそiDeCoが必要な理由

一般企業に定年まで勤めると大企業で約2,000万、中小企業で1,200万円の退職金が出ます。

年々金額は減ってきているとはいえ、歯科医院で働いていてこの金額の退職金をもらうことは不可能です。

歯科業界の退職金は3年以上働いて5~10万、10年以上働いて20万~

といったように、65歳まで働くことを前提としていないので、

ボーナスが出る、くらいの感覚・金額でしかないです。

そもそも退職金のない医院もたくさんあります。

企業に勤めてる人はその退職金を老後資金として使ったり

住宅ローンを返済したり、セカンドライフに使いますが、

私たちの業界が一般企業並みの退職金をもらうことは不可能です。

じゃあ今から2,000万貯金しよう!とすると年齢にもよりますが、

20代で毎月約4万円以上、30代で毎月約6万以上の貯金をしなければいけません。

しかも人生にはライフイベントがあるので、

結婚・引越し・子育て・教育費でお金は結構かかるんです。

イデコは自分で老後資金を投資・運用で作っていこうという制度です。

給料から引かれる税金が安くなる!

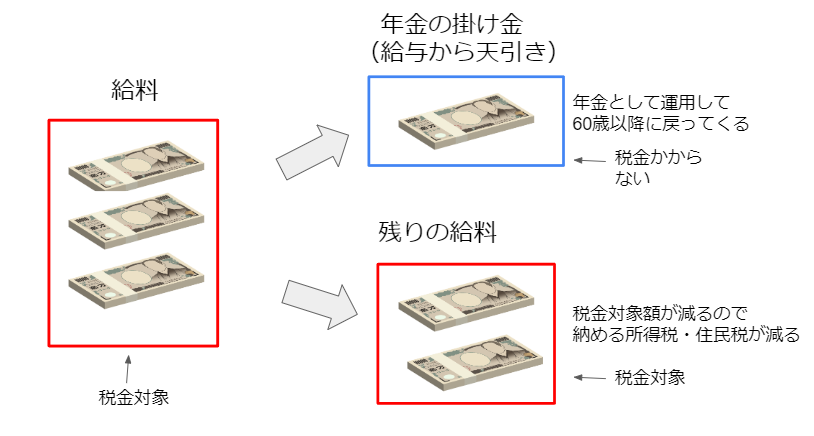

まずは、この図から↓

この図だと、iDeCoは左側の所得控除のイメージです。

掛け金が所得(=給料)から引かれるから、所得が低くなる=税率が低くなる!

もう少し詳しい解説は↓

札束3つに税金がかかるとしたら、iDeCoに入れる札束1つにはお金には税金かからないよ!

というイメージです。

掛け金は最大62,000円、5,000円から始められます。

加入期間が10年必要なため、50代からでもはじめられます

毎年10月下旬に自宅に送られてくる【小規模企業共済等掛金払込証明書】を職場の年末調整の書類と一緒に提出することで控除が出来ます。

60歳まで引き出せない【強制力】

iDeCoの基本ルールは、60歳まで引き出すことが出来ません。

ということは出来ません。

あくまで退職金、老後のための資金です。

なので、余剰資金、余裕のある金額の範囲でまずは始めてみましょう。

どうやって始める?

1. 【準備】自分にぴったりの「証券会社」を選ぶ

まずは「どこで」始めるかを決めましょう!

手数料が安くて、画面が使いやすいネット証券(SBI証券や楽天証券など)が鉄板。

忙しい仕事の合間でも、スマホでサクッと管理できるところがおススメ!

イメージとしては、銀行の給与振り込みの口座があるように、

証券会社にも専用の口座を作るイメージです。

2. 【申込】公式サイトから「資料請求」か「オンライン申込」

ここが最大の山場!

やること:職場に「事業主の証明書」を書いてもらう必要があります。

実際に院長や事務の方に書いてもらったり、判が必要な部分もあります。

難しい書類ではなく、必要なのは最初だけです!

3. 【設定】「掛金」と「運用商品」を決める

口座ができたら、いよいよ運用開始!

やること: 毎月いくら積み立てるか、何を買うか(投資信託など)を決めます。

最初は無理のない金額から。あとで変更もできるから、まずは一歩踏み出すのが大事!

ある程度慣れてきて金額を増やすタイミングが来たら、複数の投資信託に分散することをおススメします。

今すぐやる価値がある

1歳でも若いうちに始めたほうが、将来の自分へのプレゼントが大きくなるのが複利の効果です!

最初は細かい値動きが気になっちゃいますが、

どうせ60歳まで引き出せないので、徐々に気にならなくなります。

基本的に投資は、長期で保有する方がメリットが多いので

(複利効果の最大化・リスクの低減・手間の削減)

気長に60歳まで続けましょう。

私たちが普段お伝えしている「予防歯科」と同じで、

お金も「手遅れになる前のケア」が一番大切です。

毎日のブラッシングが未来の歯を守るように、

毎月のiDeCoが未来のあなたを守ってくれます。

最高の「お口の健康」と「お金の健康」、両方手に入れちゃいましょう!