歯科衛生士・歯科助手ができる投資・資産形成方法【お金に賢く生きよう】

何から始めたらいいのかわからないし、なんだか怖いです。

始めるのも正直めんどくさいです。

そんな方にまず初心者向けの投資方法をご紹介します。

Contents

投資を始める前に

この内容を読み終わったらすぐに投資を始めよう!

というのは危険です。

今の自分の収入・支出・貯蓄・借金を洗い出そう

- 収入 給与や副業で稼いだお金

- 支出 家賃・食費・生活費・固定費・娯楽費

- 貯蓄 現在の貯金総額

- 借金 家・車のローン リボ払い・エステ・脱毛の分割払いの残高

ここでざっと各金額を出してみましょう。

手元に現金で残しておく金額を決めよう

- 職を失っても 3ヶ月間は過ごせる貯金がある

(家賃・食費・固定費が払える額)

- 急な出費にも対応できる貯金

(ケガ・病気・結婚意識の参列など)

金額は人それぞれですが、上記2点を過ごせるくらいの現金は手元に置いておくようにしましょう。

この金額がまだ貯金できてない人はまずは貯金から始めるべきです。

生活に余裕のある資金で投資を始めるようにしましょう。

関連記事→歯科衛生士・歯科助手が出来る節約方法

まずはこの 2つから初めてみよう

つみたてNISA

というシステムです。

投資って利益が出た分には税金がかかるんです。

しかも約20%も!!

自分でたくさん勉強して株を買ってみて利益でた!

と喜んでいても、利益が出た分から約20%も税金で持っていかれてしまいます。

でも、その20%の税金を引かれることなく投資が出来る制度がNISAです。

非課税の期間は20年と決まっています。

年間40万円までは非課税なので、月々で分割すると33,333円まで投資できます。

どこに証券口座を開設するかによってつみたての最少額は変わりますが、年間40万円までの上限は変わらないです。

いつでも運用したお金はいつでも引き出すことができます。

家の購入の頭金・車の購入など、大きいお金が必要になったと時に使うことが多いです。

年間40万円×最大20年間=800万円の投資が非課税で出来るシステムがNISA!

なんでつみたてなの?

株価は日々変動しています。

あなたが一発で買ったタイミングが過去最高値、翌日から急落、なんてこと余裕でありえるんです。

だからドルコスト平均法という方法を毎月プロにお任せしましょう。

ドルコスト平均法

株式などの金融商品を購入するときの方法。一定額購入法ともいいます。

1度に購入せず、資金を分割して均等額を定期的に継続して投資する方法。

長期的に見て利益を出す投資方法。

毎月定額をつみたてることによって、株価・為替変動のリスクにも備えることができます。

毎月つみたてた金額をプロの投資家さん達に頑張って運用して増やしてもらえばいいんです。

- 年間40万円・20年間・最大800万円は税金がかからず投資が出来る

- 投資を始めたとしを含めて20年後の12月末までが対象期間

- 短期間で売買するのではなく、毎月のつみたて・ドルコスト平均法で長期間保有することによって利益を出す

- いつでも引き出すことができる

- 国が勧めている制度

iDeCo(イデコ)

これも聞いたことある方が多いと思います。

イデコとは個人型確定拠出年金(こじんがた かくてい きょしゅつ ねんきん)といいます。

歯科医院に勤務していると、大企業と違い退職金がない場合が多いです。

イデコは自分で作る退職金というイメージがいいかと思います。

一般企業に定年まで勤めると大企業で約2,000万、中小企業で1,200万円の退職金が出ます。

年々金額は減ってきているとはいえ、歯科医院で働いていてこの金額の退職金をもらうことは不可能です。

歯科業界の退職金は3年以上働いて5~10万、10年以上働いて20万~

といったように、65歳まで働くことを前提としていないので、

ボーナスが出る、くらいの感覚・金額でしかないです。

そもそも退職金のない医院もたくさんあります。

企業に勤めてる人はその退職金を老後資金として使ったり

住宅ローンを返済したり、セカンドライフに使いますが、

私たちの業界が一般企業並みの退職金をもらうことは不可能です。

じゃあ今から2,000万貯金しよう!とすると年齢にもよりますが、

20代で毎月約4万円以上、30代で毎月約6万以上の貯金をしなければいけません。

しかも人生にはライフイベントがあるので、

結婚・引越し・子育て・教育費でお金は結構かかるんです。

イデコは自分で老後資金を投資・運用で作っていこう という制度です。

諸条件、受け取り方にも様々ありますが、60歳を過ぎないと受け取ることが出来ません。

日々細かい制度が改正さていますが60歳以降の受け取りが条件です。

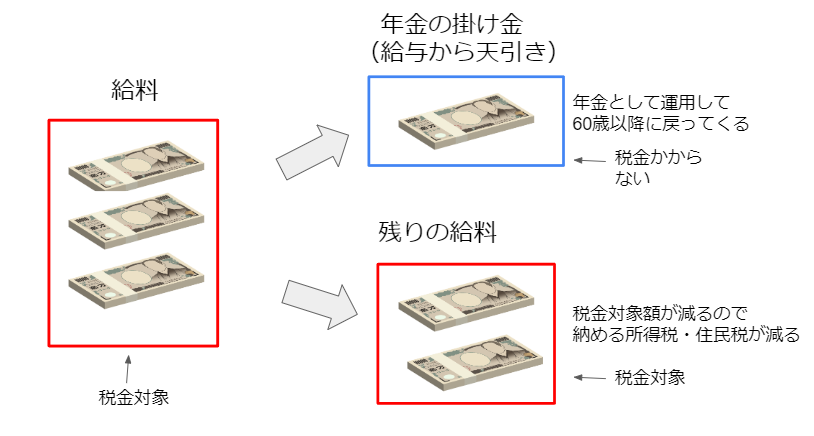

医院で企業年金に加入していない場合(ほとんどの医院が加入していません)月々23,000円を上限に掛金が設定できます。

月5,000円から始められ1,000円単位で上乗せできます。

つみたてNISAとの違いは、イデコの積立金は全額が所得控除の対象となり、所得税と住民税が軽減されます。

年末調整で対応します。

- 貯金ではなく投資をして老後資金を作る

- 月々23,000円の投資が出来る(会社員の場合)

- 60歳までは原則おろせない

- NISAと同じく利益分は非課税

- つみたて額分は所得税・住民税がかからない

- 国が勧めている制度

投資初心者はまずこの2つの投資をおすすめします。

というより、この2つ(またはどちらか)をやらずに他の投資方法にはまだ手を出さない方がいいです。

どちらの投資にも共通していることは長期保有を前提としていることです。

ちょくちょく株の売買をする!という投資ではなく、

長期的に長い目でみて利益を出していくという投資方法です。

投資のプロがあなたのお金を預かって投資をしてくれるだけでもありがたい話です。

もちろん手数料(信託報酬:しんたくほうしゅう)はかかっていますが。

どのようにして始めればいいの?

投資の口座をネットで開設

資産形成の基本は、手数料の安い証券会社に口座を開設することが鉄則です。

○○銀行・○○証券の店舗窓口で口座開設をした、という方は手数料の高い証券会社に投資している可能性が高いです。

銀行というのは土地の上に店舗があって、窓口で人が働いています。

銀行を運営するのにたくさんお金がかかっています。

その運営のお金は、銀行に近づいた私たちから支払われています。

確かに銀行の窓口で銀行員と話をすると、投資に対して安心感が生まれてそのままGOしたくなりますが、そこはグッとこらえましょう。

ネット口座は窓口がないので人件費は抑えられ、土地や店舗もないのでお金をかけずに運営することができます。

これが手数料の差です。

おまけにネットで口座を開設すれば銀行員の厄介な営業を受けることもありません。

実際私も最初は知識がなく、転職先の給与口座開設に行った際に銀行でつみたてNISA口座を開設しましたが、手数料の考え方を知らずに損していたのでネット証券に口座開設しなおしました。

投資を始めるときは銀行に行かないこと。

ネット証券にはSBI証券・楽天証券・マネックス証券などたくさんの証券会社がありますが、大手3社から選ぶのが無難です。

個人情報の入力・引き落とし口座の設定

どのネット証券もおおまかな流れは同じです。

私の開設しているSBI証券の流れをご参考に。

つみたてNISA口座開設をポチる

→ネットで書類提出か郵送で書類提出するかを選ぶ

→マイナンバー通知カードか個人番号カードのコピー+本人確認書類(運転免許証など)の提出

→口座開設完了!

この先の税務署への確認などは証券会社がやります。

つみたてNISA・一般NISAは1人につき1口座のみ開設可能です。

他の金融機関で開設していないかを確認します。

商品の選択

どんな投資商品(銘柄:めいがら)に投資をするかを選びます。

- 国内株式

- 先進国株式

- 新興国株式

- 全世界株式(日本を含む)

- 全世界株式(日本含まない)

各銘柄ごとにメリット・デメリットがあります。

組み合わせも可能なので毎月の積立金で分散投資ももちろん可能です。

私の使っているSBI証券では毎日・毎週・毎月と積みて方法が選べるのも◎

家計に無理のない金額から始められるので投資初心者には安心です。

まとめ

まずは「こんな投資方法が初心者には向いているんだ」というところから知り、理解を深めてから行動しましょう。

私の周りにも

「聞いたことはあるけど、どういう内容なのかわからない」

「やり方を教えてくれる人がいない」(←手数料の高い銀行に狙われやすい人)

という声をよく聞きます。

そして制度を知っていて投資をしている人は、周囲に投資をしていることをベラベラしゃべらずに黙ってしれっとやっています。

制度を理解したらあとは行動です。

投資は若いうちに始めて、長く続けることが利益を産む方法です。

今後お金に困ることのないように資産形成を始めましょう!